|

|

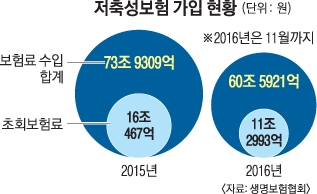

현재 저축성보험은 10년 이상 유지하면 이자소득에 대한 세금이 15.4% 면제된다. 지금 가입하면 일시납 비과세 저축보험은 1인당 보험료 합계액 2억원까지, 월 적립식 보험은 한도 없이 비과세 혜택을 받을 수 있다. 하지만 4월부터 일시납은 1억원 이하, 월 적립식은 월 보험료 150만원 이하만 비과세 혜택을 적용받는다. 자산운용가들은 지금이 저축보험에 가입할 적기라고 이야기한다. 윤석민 신한 PWM 해운대센터 센터장은 “실질적으로 저축이나 투자에 쓸 수 있는 돈이 많지 않은 직장인들에게 알맞은 상품이 저축보험”이라면서 “최근 비과세 혜택이 점점 줄어드는 추세에서 4월 이전 저축보험 막차를 타면 목돈을 마련하는 데 도움이 될 것”이라고 조언했다.

# 여윳돈 생기면 납입보험금의 2배 추가 납부 가능

저축성보험의 또 한 가지 장점은 추가 납부다. 매월 일정 금액을 넣다가 중간에 여유자금이 생기면 납입보험금의 2배까지는 추가 납입이 가능하다. 조재영 NH투자증권 강남PB센터 부장은 “처음에 적은 보험료로 시작했다가 나중에 추가 납입할 계획을 세우려면 4월 이후에는 비과세 혜택을 적게 받을 가능성이 있으니 지금 들어 놓는 것이 안전하다”고 설명했다.

안정적인 투자를 원한다면 채권형 펀드에 주목할 만하다. 문은진 KEB하나은행 강남PB센터지점 골드PB부장은 “공무원이라고 해서 일반 직장인들과 재테크 방법이 크게 차이 나지는 않지만 만나 보면 좀더 안정성을 추구하는 경향이 있다”며 “국내외 단기 채권형 펀드 정도는 보수적인 투자자들에게도 권해 볼 만하다”고 말했다. 반대로 투자할 돈이 많지 않다면 위험을 감수하고 높은 수익률을 추구하는 것도 하나의 방법이다. 신현조 우리은행 투체어스잠실센터 PB팀장은 “해외 주식형 펀드의 경우 원금 기준 3000만원까지 비과세 혜택을 받을 수 있다”면서 “미국 도널드 트럼프 행정부의 인프라 투자 확대 전망 속에 해외 인프라 펀드도 뜨는 중”이라고 추천했다.

최선을 기자 csunell@seoul.co.kr

2017-02-13 37면