вҖң2017л…„ мҶҗн•ҙмңЁ м „л…„ліҙлӢӨ 9.6%PвҶ“

ліҙмһҘ к°•нҷ”вҖҰ ліҙн—ҳкёҲ к°җмҶҢнҡЁкіј 6.15%вҖқ|

|

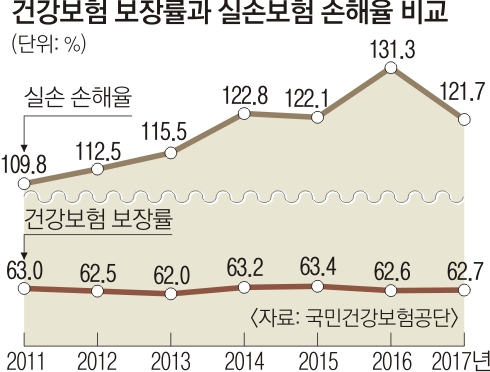

мӢӨмҶҗліҙн—ҳмқҖ кұҙк°•ліҙн—ҳмқҙ ліҙмһҘн•ҳм§Җ м•ҠлҠ” лІ•м •ліёмқёл¶ҖлӢҙкёҲкіј 비кёүм—¬ 진лЈҢлҘј ліҙмһҘн•ҳлҠ” мғҒн’ҲмңјлЎң, көӯлҜјмқҳ 65.8%к°Җ к°Җмһ…н–ҲлӢӨ. ліҙн—ҳм—…кі„лҠ” мҳ¬н•ҙ мғҒл°ҳкё° мҶҗн•ҙліҙн—ҳмӮ¬мқҳ мӢӨмҶҗліҙн—ҳ мҶҗн•ҙмңЁмқҙ 129.6%лЎң, м§ҖлӮңн•ҙ к°ҷмқҖ кё°к°„ліҙлӢӨ 5.6% нҸ¬мқёнҠё мҰқк°Җн•ҳлҠ” л“ұ мҶҗн•ҙмңЁмқҙ мҰқк°Җн•ҳкі мһҲлӢӨл©° ліҙн—ҳлЈҢ мқёмғҒмқ„ мЈјмһҘн•ҙмҷ”лӢӨ. кұҙк°•ліҙн—ҳмқҙ м Ғмҡ©лҗҳм§Җ м•ҠлҚҳ кё°мЎҙмқҳ 비кёүм—¬ н•ӯлӘ©мқҙ кёүм—¬лЎң м „нҷҳлҸј к°ҖкІ© нҶөм ңлҘј л°ӣмһҗ мқҳмӮ¬л“Өмқҙ мҲҳмқөмқ„ нҷ•м¶©н•ҳл Өкі лҳҗ лӢӨлҘё 비кёүм—¬ 진лЈҢ н•ӯлӘ©мқ„ л§Ңл“Өм–ҙлӮҙлҠ” вҖҳн’Қм„ нҡЁкіјвҖҷ л•Ңл¬ём—җ ліҙн—ҳнҡҢмӮ¬л“Өмқҙ ліҙмһҘн•ҙм•ј н• лӘ«мқҙ лҚ” м»Өм§Җкі мһҲлӢӨлҠ” кІғмқҙлӢӨ.

к·ёлҹ¬лӮҳ кұҙк°•ліҙн—ҳкіөлӢЁмқҖ вҖңмӢӨмҶҗліҙн—ҳ мҶҗн•ҙмңЁмқҙ 2016л…„ 131.3% 비н•ҙ 2017л…„ 121.7%лЎң лӮ®м•„진 кІғмңјлЎң м¶”м •лҗңлӢӨвҖқл©° вҖң2017л…„ мқҙнӣ„ кіөмӢқм Ғмқё мҶҗн•ҙмңЁ нҶөкі„лҠ” м—ҶлӢӨвҖқкі л°қнҳ”лӢӨ. мӢӨм ңлЎң кёҲмңөк°җлҸ…мӣҗмқҙ л°қнһҢ мӢӨмҶҗліҙн—ҳ мҶҗн•ҙмңЁмқҖ 2014л…„ 122.8%, 2015л…„ 122.1%, 2016л…„ 131.3%, 2017л…„ 121.7% мҲҳмӨҖмқҙм—ҲлӢӨ.

кіөлӢЁмқҖ вҖңн•ңкөӯк°ңл°ңм—°кө¬мӣҗ(KDI) м—°кө¬ кІ°кіјлҘј ліҙл©ҙ, м§ҖлӮңн•ҙк№Ңм§Җ мӢңн–үмқҙ нҷ•м •лҗң ліҙмһҘм„ұ к°•нҷ”м •мұ…м—җ л”°лҘё мӢӨмҶҗ ліҙн—ҳкёҲ к°җмҶҢ нҡЁкіјлҠ” 6.15%лЎң, мқҙлҠ” мҳ¬н•ҙ мӢӨмҶҗ ліҙн—ҳлЈҢм—җ л°ҳмҳҒлҗҗкі , ліҙмһҘм„ұ к°•нҷ”к°Җ лӘЁл‘җ мқҙн–үлҗҳл©ҙ вҖҳн’Қм„ нҡЁкіјвҖҷлҘј кі л Өн•ҳлҚ”лқјлҸ„ ліҙн—ҳмӮ¬мқҳ м§Җкёүліҙн—ҳкёҲмқҖ 7.3вҲј24.1% к°җмҶҢн• кІғмңјлЎң мҳҲмғҒлҗңлӢӨвҖқкі л°қнҳ”лӢӨ.

к·ёлҹ¬л©ҙм„ң вҖңкұҙк°•ліҙн—ҳ ліҙмһҘм„ұ к°•нҷ”лҠ” 비кёүм—¬мқҳ кёүм—¬нҷ”лЎң мӢӨмҶҗліҙн—ҳмқҙ ліҙмһҘн•ҳлҠ” 비кёүм—¬лҘј к°җмҶҢмӢңнӮӨлҜҖлЎң мӢӨмҶҗліҙн—ҳмқҙ мҳӨнһҲл Ө л°ҳмӮ¬мқҙмқөмқ„ м–»лҠ” кІғмңјлЎң нҢҗлӢЁлҗңлӢӨвҖқкі к°•мЎ°н–ҲлӢӨ.

кіөлӢЁмқҖ вҖңнҢЁнӮӨм§Җ мғҒн’Ҳм—җм„ң мӢӨмҶҗліҙн—ҳлЈҢлҠ” мӣ” 1л§ҢвҲј3л§ҢмӣҗмқҙлӮҳ мӢӨм ң кі„м•Ҫмһҗк°Җ мІҙк°җн•ҳлҠ” мӢӨмҶҗліҙн—ҳлЈҢлҠ” мӣ” 10л§Ңмӣҗ мҲҳмӨҖмңјлЎң, ліҙн—ҳмӮ¬лҠ” мӢӨмҶҗліҙн—ҳ мҶҗн•ҙмңЁлҝҗл§Ң м•„лӢҲлқј нҢЁнӮӨм§Җ мғҒн’Ҳмқҳ мҶҗн•ҙмңЁлҸ„ кіөк°ңн•ҙ мӢӨм ңлЎң мҶҗн•ҙлҘј ліҙлҠ”м§Җ м •нҷ•нһҲ л°қнһҗ н•„мҡ”к°Җ мһҲлӢӨвҖқкі мЈјмһҘн–ҲлӢӨ.

мқҙнҳ„м • кё°мһҗ hjlee@seoul.co.kr

2019-11-13 13л©ҙ

Copyright в“’ м„ңмҡёмӢ л¬ё All rights reserved. л¬ҙлӢЁ м „мһ¬-мһ¬л°°нҸ¬, AI н•ҷмҠө л°Ҹ нҷңмҡ© кёҲм§Җ