кіөл¬ҙмӣҗ 5лҢҖ кіөм ңнҡҢ лҢҖн•ҙл¶Җ

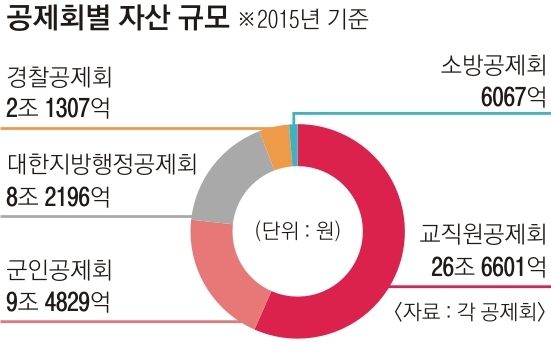

кіөл¬ҙмӣҗ мӨ‘м—җлҸ„ вҖҳмһ¬н…ҢнҒ¬мқҳ к·Җмһ¬вҖҷл“Өмқҙ м Ғм§Җ м•ҠлӢӨ. н•ҳм§Җл§Ң мқҙлҹ° мҲЁмқҖ кі мҲҳл“Өмқ„ м ңмҷён•ҳкі лҢҖлӢӨмҲҳ кіөл¬ҙмӣҗл“ӨмқҖ мҡ°м„ м ҒмңјлЎң кіөл¬ҙмӣҗ м—°кёҲкіј кіөм ңнҡҢм—җ кҙҖмӢ¬мқ„ кё°мҡёмқҙм§Җ м•Ҡмқ„ мҲҳ м—ҶлӢӨ. нҠ№нһҲ мөңк·ј кіөм§Ғм—җ л°ңмқ„ л””л”ҳ кіөл¬ҙмӣҗл“ӨмқјмҲҳлЎқ кіөм ңнҡҢ мғҒн’Ҳл“Өм—җ лҲҲкёёмқ„ мЈјкё° л§Ҳл ЁмқҙлӢӨ. лҢҖн‘ңм Ғмқё кіөл¬ҙмӣҗ кіөм ңнҡҢлЎңлҠ” н•ңкөӯкөҗм§Ғмӣҗкіөм ңнҡҢ, лҢҖн•ңм§Җл°©н–үм •кіөм ңнҡҢ, кө°мқёкіөм ңнҡҢ, кІҪм°°кіөм ңнҡҢ, мҶҢл°©кіөм ңнҡҢ л“ұ 5лҢҖ кіөм ңнҡҢк°Җ мһҲлӢӨ. мқҙл“Ө кіөм ңнҡҢ мғҒн’ҲмқҖ л¬ҙм—ҮліҙлӢӨ кёүм—¬мңЁ(мқҙмһҗмңЁ)мқҙ мқҖн–үліҙлӢӨ мөңлҢҖ 2л°° лҶ’мқҖ кІғмқҙ мөңлҢҖ мһҘм җмңјлЎң к·ёлҸҷм•Ҳ л§ҺмқҖ кіөл¬ҙмӣҗл“Өмқҳ мЈјмҡ” мһ¬н…ҢнҒ¬ мҲҳлӢЁмқҙ лҸј мҷ”лӢӨ. н•ҳм§Җл§Ң мөңк·ј л“Өм–ҙ мқҙлҹ° кіөм ңнҡҢ мғҒн’Ҳм—җ вҖҳл…ёлһҖл¶ҲвҖҷмқҙ мјңмЎҢлӢӨ. м§ҖлӮң 5л…„к°„ мқҙмһҗмңЁмқҙ л°ҳнҶ л§ү лӮ¬кұ°лӮҳ н•ң н•ҙ нҸүк· мҶҗмӢӨмқҙ 2000м–өмӣҗмқ„ л„ҳм–ҙм„ кіөм ңнҡҢлҸ„ мһҲлӢӨ. мһҗм—°мҠӨл Ҳ к°Ғмў… л¶ҖмӢӨлҸ„ л¶Ҳкұ°м§Җкі мһҲлӢӨ. мқҙлҹ° мқҙмғҒ мӢ нҳём—җ мөңлҢҖ к·ңлӘЁлҘј мһҗлһ‘н•ҳлҠ” көҗмӣҗкіөм ңнҡҢмқҳ нҡҢмӣҗ мҲҳ мҰқк°ҖмңЁмқҖ 2012В·2013л…„ 5%м—җм„ң м§ҖлӮңн•ҙмҷҖ мҳ¬н•ҙ 2%лҢҖлЎң лӮ®м•„мЎҢлӢӨ. м·Ёмһ¬ мӨ‘м—җ л§ҢлӮң лӢӨмҲҳмқҳ кіөл¬ҙмӣҗл“ӨмқҖ вҖҳкіөм ңнҡҢм—җ лӮҙ лҸҲмқ„ л„Јм–ҙм•ј н• м§ҖвҖҷ, вҖҳл„ЈмқҖ лҸҲмқҖ кіјм—° м•Ҳм „н• м§ҖвҖҷ, вҖҳлҶ’мқҖ мқҙмһҗмңЁмқҖ кі„мҶҚ к°ҖлҠҘн• кІғмқём§ҖвҖҷ л“ұмқ„ л¬јм–ҙмҷ”лӢӨ. 5лҢҖ кіөм ңнҡҢ кҙҖкі„мһҗмҷҖ м „л¬ёк°Җл“Өмқ„ л§ҢлӮҳ мқҙм—җ лҢҖн•ң лӢөліҖмқ„ л“Өм–ҙлҙӨлӢӨ.|

|

# вҖңлӮҷн•ҳмӮ° мһ„мӣҗл“Ө м—°лҙүл§Ң мҳӨлҘҙлҠ”лҚ°вҖҰвҖқ

вҖңмҡ”мҰҳ кіөм ңнҡҢ мһҘкё°м Җ축 м—°мқҙмңЁ(кёүм—¬мңЁВ·ліөлҰ¬)мқҙ 3%лҢҖлқјм„ң м Җ축мқҖн–үліҙлӢӨ мЎ°кёҲ лҶ’мЈ . н•ҳм§Җл§Ң к°ҲмҲҳлЎқ кёүм—¬мңЁмқҖ лӮ®м•„м§Җкі лӮҷн•ҳмӮ° мһ„мӣҗл“Ө м—°лҙүл§Ң мҳӨлҘҙлҠ”лҚ° мқҙлҹ° кіім—җ м ң лҸҲмқ„ л„Јкі мӢ¶м§Җ м•ҠмҠөлӢҲлӢӨ.вҖқ

4л…„ м „ мҶҢл°©кҙҖмқҙ лҗң мқҙлӘЁ(30)м”ЁлҠ” нҳ„мһ¬ м ңмӢңн•ҳлҠ” мқҙмһҗмңЁмқ„ ліҙкі к°Җмһ…н•ҙм„ңлҠ” м•Ҳ лҗңлӢӨкі л§җн–ҲлӢӨ. к·ёлҠ” вҖңмһ„кҙҖн•ҳлҚҳ 2013л…„м—җ мҶҢл°©кіөм ңнҡҢмқҳ мқҙмһҗмңЁмқҖ м—° 5.10%лЎң мӢңмӨ‘мқҖн–ү кёҲлҰ¬ліҙлӢӨ нҒ¬кІҢ лҶ’м•ҳм§Җл§Ң н•ҙл§ҲлӢӨ м ҒмһҗлҘј л©ҙм№ҳ лӘ»н•ҳлҠ” мғҒнғңмҳҖлӢӨвҖқл©° вҖңлӢ№мһҘмқҖ лҶ’мқҖ мқҙмһҗк°Җ м Ғмҡ©лҗҳм§Җл§Ң м •мһ‘ мҲҳмӢӯл…„ нӣ„ л§Ңкё°к°Җ лҸјм„ң мһҘкё°м Җ축 кёүм—¬лҘј лҸҢл Өл°ӣмқ„ л•Ң кіөм ңнҡҢк°Җ л§қн•ҳм§Җ м•Ҡмқ„к№Ң мӢ¶м—ҲлӢӨвҖқкі л§җн–ҲлӢӨ.

мӮ¬мӢӨ кіөм ңнҡҢлҠ” кіөл¬ҙмӣҗм—°кёҲмІҳлҹј көӯк°Җм—җм„ң м§ҖмӣҗкёҲмқ„ мӨ„ мҲҳ мһҲлҸ„лЎқ лҸј мһҲлӢӨ. м „мІҙ мҶҢл°©кҙҖмқҳ 86%к°Җ к°Җмһ…н•ң мқҙмң лӢӨ. н•ҳм§Җл§Ң мқҙм”ЁлҠ” вҖңкіөл¬ҙмӣҗм—°кёҲмқ„ м„ёкёҲмңјлЎң ліҙмЎ°н•ҳлҠ” кІғм—җ лҢҖн•ҙм„ңлҸ„ көӯлҜјл“Өмқҳ мӣҗм„ұмқҙ мһҗмһҗн•ңлҚ° кіөм ңнҡҢлҘј м§Җмӣҗн•ҳкё°лҠ” нһҳл“Ө кІғмңјлЎң мғқк°Ғн•ңлӢӨвҖқкі л§җн–ҲлӢӨ. лӢӨлҘё мҶҢл°©кҙҖ к№ҖлӘЁ(34)м”ЁлҠ” вҖңм§ҖлӮңн•ҙ 10мӣ” көӯм •к°җмӮ¬м—җм„ң м ңкё°лҗң мҶҢл°©кіөм ңнҡҢмқҳ л¶ҖмӢӨн•ң мһҗмӮ°мҡҙмҡ©, лӮ®м•„м§ҖлҠ” кёүм—¬мңЁ, лӮҷн•ҳмӮ° мқёмӮ¬, мһ„мӣҗл“Өмқҳ м„ұкіјкёү мһ”м№ҳ к°ҷмқҖ м§Җм ҒмӮ¬н•ӯл“Өмқ„ ліҙл©ҙм„ң вҖҳк°Җмһ…н•ҳм§Җ м•Ҡм•„м„ң лӢӨн–үвҖҷмқҙлқјл©° к°ҖмҠҙмқ„ м“ём–ҙлӮҙл ёлӢӨвҖқкі н–ҲлӢӨ.

көӯк°җ мһҗлЈҢм—җ л”°лҘҙл©ҙ мҶҢл°©кіөм ңнҡҢлҠ” 4л…„к°„ л§Өл…„ нҸүк· 20м–өмӣҗм”© м ҒмһҗлҘј лғҲм§Җл§Ң к°ҷмқҖ кё°к°„ мқҙмӮ¬мһҘ м—°лҙүмқҖ 7.4%, мғҒмһ„мқҙмӮ¬ м—°лҙүмқҖ 8.9% мҳ¬лһҗлӢӨ. лҳҗ мһ„мӣҗл“ӨмқҖ мҳҲмҷё м—Ҷмқҙ мҶҢл°©л°©мһ¬мІӯ м¶ңмӢ мңјлЎң, кёҲмңө л°Ҹ нҲ¬мһҗ м „л¬ёк°ҖмҷҖлҠ” кұ°лҰ¬к°Җ л©Җм—ҲлӢӨ.

кІҪм°°кҙҖ мң лӘЁ(29)м”ЁлҸ„ к°ҷмқҖ мқҙмң лЎң кІҪм°°кіөм ңнҡҢм—җ к°Җмһ…н•ҳм§Җ м•Ҡм•ҳлӢӨ. 3.42% м •лҸ„мқҳ м—°мқҙмңЁмқ„ ліҙмһҘн•ҳлҠ” кёҲмңөкё°кҙҖмқҖ лі„лЎң м—Ҷм§Җл§Ң к°Ғмў… 비лҰ¬лЎң мқён•ҙ лҜҝмқ„ мҲҳ м—ҶлӢӨкі н–ҲлӢӨ. кІҪм°° кі мң„ к°„л¶Җ м¶ңмӢ л“Өмқҙ мһ„мӣҗмқ„ кҝ°м°¬ кІғлҸ„ л§қм„Өмқё мқҙмң мқҙкі н•ҙл§ҲлӢӨ м Ғмһҗмқё мһ¬л¬ҙ мғҒнғңлҸ„ кұұм •лҗҗлӢӨ.

|

|

# мқҖн–үліҙлӢӨ мң„н—ҳн•ҙлҸ„ лӘ©лҸҲ л§Ҳл Ём—җ нҡЁкіјм Ғ

кіөм ңнҡҢм—җ к°Җмһ…н•ң кіөл¬ҙмӣҗл“ӨлҸ„ л¶Ҳм•Ҳн•ҳкё°лҠ” л§Өн•ңк°Җм§Җмқҙм§Җл§Ң лӘ©лҸҲмқ„ л§Ңл“Ө лҫ°мЎұн•ң лҢҖм•Ҳмқҙ м—ҶлӢӨкі н–ҲлӢӨ. м§Ғм—…кө°мқёмқё л°•лӘЁ(37)м”ЁлҠ” 2006л…„ мһ„кҙҖкіј лҸҷмӢңм—җ кіөм ңнҡҢ мһҘкё°м Җ축 мғҒн’Ҳм—җ мӣ” 20л§Ңмӣҗм”© м ҒлҰҪ мӨ‘мқҙлӢӨ. 진кёүмңјлЎң мӣ”кёүмқҙ лҠҳм–ҙлӮң л’Өм—җлҠ” мӣ” лӮ©мһ…кёҲмқ„ 50л§ҢмӣҗмңјлЎң лҠҳл ёлӢӨ. к·ёлҠ” вҖңмӢңмӨ‘мқҖн–ү кёҲлҰ¬ліҙлӢӨ лҶ’кі лӢЁлҰ¬к°Җ м•„лӢҢ ліөлҰ¬лқјм„ң мӢңк°„мқҙ к°ҲмҲҳлЎқ мқҙл“қмқҙлқјлҠ” м„ӨлӘ…мқ„ л“Өм—ҲлӢӨвҖқл©° вҖңкө°м—җм„ң мқјм—җ м „л…җн•ҳлӢӨ ліҙл©ҙ мһ¬н…ҢнҒ¬м—җ мӢ кІҪ м“ё м—¬мң лҸ„ м—Ҷкі н•ҙм„ң кіөл¬ҙмӣҗм—°кёҲкіј 비мҠ·н•ҳлӢӨкі мғқк°Ғн–ҲлӢӨвҖқкі л§җн–ҲлӢӨ. м „мІҙ кө°мқёмқҳ 82.5%к°Җ кө°мқёкіөм ңнҡҢм—җ к°Җмһ…н–ҲлӢӨ.

н•ҳм§Җл§Ң кіөм ңнҡҢк°Җ STX, м—ҳмӢңнӢ°(LCT) мӮ¬м—… мӢңн–үмӮ¬ л“ұм—җ мҲҳмІңм–өмӣҗм”© л№Ңл ӨмЈјлҠ” л“ұ 비лҰ¬ мӮ¬кұҙм—җ м—°лЈЁлҗ л•Ңл©ҙ л¶Ҳм•Ҳк°җмқҙ м—„мҠөн•ңлӢӨкі м „н–ҲлӢӨ. м—°мқҙмңЁмқҖ н•ҙл§ҲлӢӨ лӮ®м•„м§Җкі , 2015л…„м—җлҠ” 2320м–өмӣҗмқҳ м ҒмһҗлҘј кё°лЎқн–ҲлӢӨлҠ” мҶҢмӢқлҸ„ л“Өл ёлӢӨ. л°•м”ЁлҠ” к·ёлҹҙ л•Ңл§ҲлӢӨ м„ л°°л“Өмқҳ л§җмқ„ лҗҳмғҲкёҙлӢӨкі н–ҲлӢӨ. вҖңм ҲлҢҖ кіөм ңнҡҢ мғҒн’Ҳмқ„ н•ҙм•Ҫн•ҳм§Җ л§җлқјкі н–ҲмҠөлӢҲлӢӨ. м „м—ӯн•ҳл©ҙ кө°мқём—°кёҲ лӘ»м§Җм•ҠкІҢ мҡ”кёҙн•ҳлӢӨкө¬мҡ”. көӯк°Җк°Җ ліҙмҰқн•ҙ мЈјлҠ” кІғмқҙлӮҳ л§Ҳм°¬к°Җм§ҖмқҙлӢҲ лҸҲмқ„ л°ӣм§Җ лӘ»н•ңлӢӨлҠ” кұұм •мқҖ н•ҳм§Җ м•Ҡм•„лҸ„ лҗңлӢӨлҠ” кІҒлӢҲлӢӨ.вҖқ

мӨ‘н•ҷкөҗ көҗмӮ¬ м •лӘЁ(38В·м—¬)м”ЁлҸ„ көҗм§Ғмӣҗкіөм ңнҡҢм—җ л§ӨлӢ¬ 30л§Ңмӣҗм”© м Җ축 мӨ‘мқҙлӢӨ. мӮ¬мӢӨ көҗм§Ғмӣҗкіөм ңнҡҢлҠ” мғҒлҢҖм ҒмңјлЎң мһҗмӮ° к·ңлӘЁ лҢҖ비 м ҒмһҗнҸӯлҸ„ нҒ¬м§Җ м•Ҡкі мқҙмһҗмңЁ(м—° 3.6%)лҸ„ к°ҖмһҘ лҶ’лӢӨ. к·ёлҠ” вҖңмҲҳмқөлҘ мқҙ мўӢмқҖ нҺҖл“ң мғҒн’Ҳ л•Ңл¬ём—җ мһ мӢң н•ҙм•Ҫмқ„ кі лҜјн•ҳкё°лҸ„ н–Ҳм§Җл§Ң 8л…„ л’Өл©ҙ к°Җмһ…кё°к°„ 20л…„мқ„ мұ„мҡ°кІҢ лҗңлӢӨвҖқл©° вҖңм§ҖкёҲ н•ҙм§Җн•ҳл©ҙ мӣҗкёҲмқҖ лҸҢл Өл°ӣм§Җл§Ң л¶Җк°ҖкёҲ(м—°мқҙмңЁм—җ л”°лҘё мҲҳмқөкёҲ)мқҖ 70%л§Ң л°ӣкё° л•Ңл¬ём—җ кёүм „мқҙ н•„мҡ”н•ҳм§Җ м•ҠлӢӨл©ҙ н•ҙм§Җн• мқҙмң к°Җ м—ҶлӢӨвҖқкі л§җн–ҲлӢӨ.

# лӢөлӢөн•ң к°Җмһ…мһҗл“Ө вҖңлҸҲ м ңлҢҖлЎң л°ӣмқ„ мҲҳ мһҲлӮҳмҡ”вҖқ

мӮ¬мӢӨ кіөкіөм Ғ м„ұкІ©мқ„ м§ҖлӢҢ кіөм ңнҡҢлҠ” 70м—¬к°ңм—җ мқҙлҘёлӢӨ. н•ҳм§Җл§Ң к°җмӮ¬мӣҗмқҳ к°җмӮ¬лҘј л°ӣкі нҒ° мҶҗмӢӨм—җ лҢҖн•ҙ м •л¶Җк°Җ ліҙм „н•ҙ мЈјлҠ” кіімқҖ кіөл¬ҙмӣҗкіј көҗм§Ғмӣҗл§Ң к°Җмһ…мқҙ к°ҖлҠҘн•ҳлӢӨ.

мқҙ к°ҖмҡҙлҚ° лҢҖн‘ң кІ©мқё 5лҢҖ кіөм ңнҡҢлҠ” 2015л…„мқ„ кё°мӨҖмңјлЎң нҡҢмӣҗ мҲҳк°Җ 129л§Ң 5214лӘ…мқҙлӮҳ лҗңлӢӨ. н•ҳм§Җл§Ң мқҙл“Ө 5лҢҖ кіөм ңнҡҢлҠ” 2013~2015л…„ 3л…„к°„ кіөм ңнҡҢ нҸүк· 2245м–өмӣҗм”©мқҳ лӢ№кё°мҲңмҶҗмӢӨмқ„ лғҲлӢӨ.

м Ғмһҗмқҳ мӣҗмқёмқҖ м—¬лҹҝмқҙм§Җл§Ң м „л¬ёк°Җл“ӨмқҖ кіөнҶөм җмңјлЎң лӮҷн•ҳмӮ°мңјлЎң мҳӨлҠ” кіөн”јм•„(нҮҙм§Ғ кіөл¬ҙмӣҗ 집лӢЁ)лЎң мқён•ң кёҲмңөмқёл Ҙмқҳ л¶Җмһ¬, лҶ’мқҖ кёүм—¬мңЁмқ„ л§һ추기 мң„н•ң л¬ҙлҰ¬н•ң нҲ¬мһҗ, м „л¬ём Ғмқё кёҲмңөк°җлҸ…мқҳ л¶Җмһ¬ л“ұмқ„ л“Өм—ҲлӢӨ.

кіөл¬ҙмӣҗл“ӨмқҖ м„ң비мҠӨлҠ”м»Өл…• л§Ҳм№ҳ мғҒл¶Җкё°кҙҖмІҳлҹј кө¬лҠ” н–үнғңлҘј м§Җм Ғн–ҲлӢӨ. мӣ” 25л§Ңмӣҗм”© кІҪм°° кіөм ңнҡҢм—җ м Җ축н•ҳлҠ” мҳӨлӘЁ(44)м”ЁлҠ” вҖңлҸҲмқ„ м ңлҢҖлЎң л°ӣмқ„ мҲҳ мһҲлғҗкі кіөм ңнҡҢм—җ л¬јм–ҙлҸ„ кұұм • л§җлқјкі л§Ң н•ҳкі к°ңм„ л°©м•Ҳ л“ұмқ„ м„ӨлӘ…н•ҙ мЈјм§Җ м•ҠлҠ”лӢӨвҖқкі лӢөлӢөн•ҙн–ҲлӢӨ. к·ёлӮҳл§Ҳ 2013л…„ кІҪмҳҒкіөмӢңлҘј мӢңмһ‘н•ҳл©ҙм„ң мқјл¶Җ кіөм ңнҡҢлҠ” лҰ¬мҠӨнҒ¬кҙҖлҰ¬мң„мӣҗнҡҢ, м„ұкіјнҸүк°Җмң„мӣҗнҡҢ л“ұ м „л¬ёкёҲмңөкё°кө¬лҘј л§Ңл“Өкі кёҲмңө нҲ¬мһҗ м „л¬ёк°ҖлҘј мҳҒмһ…н•ҙ лі„лҸ„мқҳ нҢҖмқ„ кө¬м„ұн–ҲлӢӨ. лҳҗ вҖҳлҶ’мқҖ кёүм—¬мңЁвҶ’м ҒмһҗвҶ’кі мң„н—ҳ нҲ¬мһҗвҖҷлЎң мқҙм–ҙм§ҖлҠ” м•…мҲңнҷҳмқҳ кі лҰ¬лҘј лҒҠкё° мң„н•ҙ кёүм—¬мңЁмқ„ мӢңмӨ‘ кёҲлҰ¬мҷҖ м—°лҸҷн•ҳкі н•ҙмҷё нҲ¬мһҗлҘј лҠҳлҰ¬лҠ” кіілҸ„ мһҲлӢӨ.

мЎ°м„ұмқј мӨ‘м•ҷлҢҖ көӯм ңлҢҖн•ҷмӣҗ көҗмҲҳлҠ” вҖңм§ҖкёҲ лӢ№мһҘ кіөм ңнҡҢ кё°кёҲмқҙ л°”лӢҘлӮҳлҠ” мқјмқҖ м—ҶкІ м§Җл§Ң м Ғмһҗк°Җ м§ҖмҶҚлҗҳл©ҙ көӯлҜј м„ёкёҲмқ„ нҲ¬мһ…н•ҙм•ј н•ҳлҠ” мқјк№Ңм§Җ л°ңмғқн•ңлӢӨвҖқл©° вҖңмһҗмӮ°мҡҙмҡ© мқёл Ҙ м „л¬ём„ұ к°•нҷ”, лҰ¬мҠӨнҒ¬кҙҖлҰ¬ мІҙкі„ л“ұ кіөм ңнҡҢл“Өмқҙ л§Ҳл Ён•ң мһҗкө¬мұ…мқҙ м§ҖмҶҚ к°ҖлҠҘн•ң нҡЁкіјлҘј л°ңнңҳн• мҲҳ мһҲлҸ„лЎқ н•ҳкі мҷёл¶Җмқҳ кҙҖлҰ¬к°җлҸ…лҸ„ к°•нҷ”лҸјм•ј н•ңлӢӨвҖқкі л§җн–ҲлӢӨ.

нҷҚмқёкё° кё°мһҗ ikik@seoul.co.kr

мқҙлҜјмҳҒ кё°мһҗ min@seoul.co.kr

мӮ¬м§„ мқҙм–ёнғҒкё°мһҗ utl@seoul.co.kr