4월 지방소득세 납부 달라진 점

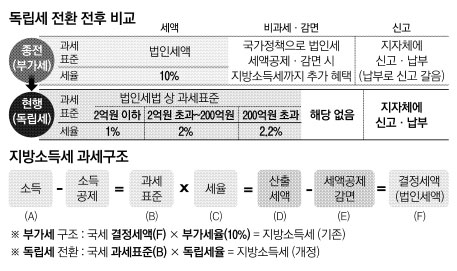

다음달 시작되는 법인지방소득세 신고·납부를 앞두고 행정자치부는 종전과 달리 지방자치단체에 신고와 납부를 함께 해야 한다며 주의를 당부했다. 지난해 1월 개정된 지방세법에 따라 소득세와 법인세의 부가세였던 지방소득세가 독립세로 전환돼 사업장 소재 지자체에 내야 하기 때문이다.|

|

법인세는 국세이고 과세표준에 따라 세율 10~22%를 적용한다. 하지만 기업이 이만큼 법인세를 내지는 않는다. 세금을 아예 면제(비과세), 또는 일부만 내도록(감면) 하는 각종 특혜 조항이 있기 때문이다. 기존에는 비과세·감면을 적용한 뒤 기업이 실제 납부하는 세금(결정세액)에서 10%를 떼어 지방에 배분했다. 반면 새 제도는 비과세·감면을 적용하지 않은 상태에서 지방세 기준 법인세율(1~2.2%)을 지자체가 부과하도록 한다.

결국 9500억원의 비밀은 국가정책에 따른 국세 비과세·감면을 지방소득세까지 적용하던 규정을 없앤 데 있다. 그만큼 기업에 세금을 깎아 주는 특혜가 폭넓게 존재했다는 뜻이다. 이로 인해 기업들이 실제 납부하는 법인세율(실효세율)은 2013년 기준 15.99%에 그쳤다. 이명박 정부가 법인세 최고세율을 25%에서 22%로 내리기로 한 2009년엔 19.59%였다.

비과세·감면으로 인한 조세특혜 규모는 올해 34조원에 이른다. 이 가운데 기업에 해당하는 규모에 대해 최근 경제정의실천시민연합 보고서는 “전체 법인세 공제감면세액은 2009년 7조 1483억원에서 2013년 9조 3197억원으로 늘었다”고 분석했다. 더구나 고용창출투자세액공제 9167억원(2015년 기준)을 통한 공제금액이 중소기업의 경우 82억원이지만 대기업의 경우엔 732억원으로 8.9배나 차이 나는 것에서 보듯 역진성(소득이 낮은데 더 높은 부담을 안는 것) 논란을 줄곧 불렀다.

지방소득세 개혁은 사실상 조세특혜 규모를 감소시켜 법인세 누진성을 높이는 긍정적 효과를 기대할 수 있게 한다. 문제는 지방의회에서 조세특례제한법에 규정된 비과세·감면을 지방소득세에 적용하도록 조례를 제정하면 비과세·감면 정비 효과가 반감된다는 점이다. 기업 유치 경쟁과 지자체-기업 유착, 지방의회 책임성과 지방 권력을 감시하는 시민 역량이 변수인 셈이다. 여기에 재계와 일부 경제부처까지 사실상 증세라며 불만을 드러낸다.

배진환 행자부 지방세제정책관은 “여러 지자체에 사업장을 보유한 법인은 행자부에서 제공하는 위택스(www.wetax.go.kr)를 이용하면 신고·납부를 한 번에 처리할 수 있다”며 “전국 어디서든 1577-5700으로 전화해 안내에 따라 지역번호를 누르면 관할 시·도의 세정부서와도 쉽고 빠르게 통화할 수 있다”고 설명했다.

강국진 기자 betulo@seoul.co.kr

2015-03-30 11면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지