н‘ңВ·кі„мӮ°мӢқ нҷңмҡ© кёҙ мЎ°л¬ёмқҖ 짧кІҢвҖҰм ңлӘ© ліҙкі мүҪкІҢ м°ҫкІҢ мІҙкі„ м •лҰ¬

м§ҖлӮңн•ҙ мІҳмқҢмңјлЎң л°°лӢ№мҶҢл“қмқҙ мғқкёҙ к·јлЎңмһҗ Aм”ЁлҠ” мһҗкё°к°Җ м„ёкёҲ(мҶҢл“қм„ё)мқ„ м–јл§ҲлӮҳ лҚ” лӮҙм•ј н•ҳлҠ”м§Җ м•Ңм•„ліҙл Өкі мҶҢл“қм„ёлІ• мұ…мһҗлҘј нҺјміҗ л“Өм—ҲлӢӨ.|

|

| ліөмһЎн•ҳкі мқҙн•ҙн•ҳкё° м–ҙл өкІҢ м“°мқё нҳ„н–ү мҶҢл“қм„ёлІ• мЎ°н•ӯмқҙ к°ңм •м•Ҳм—җлҠ” к°„лӢЁн•ҳкі мүҪкІҢ л°”лҖҢм—ҲлӢӨ. кё°нҡҚмһ¬м •л¶Җ м ңкіө |

вҖҳлҢҖн•ҷ л•Ң лІ•н•ҷ кіөл¶ҖлҘј мЎ°кёҲ н•ҙліё лӮҳмЎ°м°ЁлҸ„ мқҙ м •лҸ„л©ҙ лӢӨлҘё мӮ¬лһҢл“ӨмқҖ мҳӨмЈҪн• к№Ң.вҖҷ мҡ°м—¬кіЎм Ҳ лҒқм—җ кіјм„ён‘ңмӨҖмқ„ нҷ•мқён•ң к·ёлҠ” 2мһҘ 3м Ҳ 1кҙҖмқҳ 24~26мЎ°м—җм„ң мҶҢл“қкёҲм•Ўмқ„ нҷ•мқён•ҳкі , 2мһҘ 4м Ҳ 1кҙҖмқҳ 55мЎ°м—җм„ң м Ғмҡ© м„ёмңЁмқ„ м°ҫм•„ 추к°ҖлЎң лӮҙм•ј н• м„ёкёҲмқҳ кі„мӮ°мқ„ л§ҲміӨлӢӨ. к·ёлҹ°лҚ° вҖҳн•ҙлғҲлӢӨвҖҷлҠ” кё°мҒЁлҸ„ мһ мӢң, л°”лЎң м•„лһҳ 2мһҘ 4м Ҳ 2кҙҖ 56мЎ°м—җ вҖҳл°°лӢ№м„ём•Ўкіөм ңвҖҷ мЎ°н•ӯмқҙ мһҲлҠ” кұё ліё Aм”ЁлҠ” л§қм—°мһҗмӢӨн•ҳм§Җ м•Ҡмқ„ мҲҳ м—Ҷм—ҲлӢӨ.

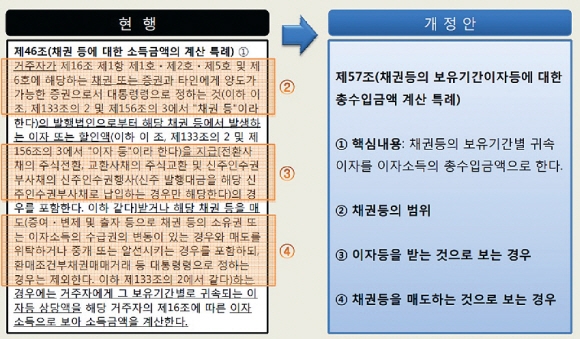

в—ҸмҶҢл“қм„ёлІ• 160нҡҢВ·лІ•мқём„ёлІ• 133нҡҢ к°ңм •

м„ёкёҲ м ңлҸ„лҘј мҙқкҙ„н•ҳлҠ” кё°нҡҚмһ¬м •л¶Җ м„ём ңмӢӨ кіөл¬ҙмӣҗ, м„ёл¬ҙ м „л¬ёк°Җмқё м„ёл¬ҙВ·нҡҢкі„мӮ¬мЎ°м°ЁлҸ„ нҳ„н–ү мҶҢл“қм„ёлІ•кіј лІ•мқём„ёлІ•мқҙ вҖҳкҙҙл¬јвҖҷмқҙлқјлҠ” мӮ¬мӢӨмқ„ л¶Җм •н•ҳм§Җ м•ҠлҠ”лӢӨ. мҶҢл“қм„ёлІ•кіј лІ•мқём„ёлІ•мқҖ 1949л…„ м ңм •лҗң л’Ө к°Ғк°Ғ 160нҡҢ, 133нҡҢ к°ңм •лҗҗлҠ”лҚ°, мӮ°м—…л°ңм „ л“ұ мӢңлҢҖ мғҒнҷ© ліҖнҷ”м—җ л”°лқј н•„мҡ”н•ң лӮҙмҡ©мқ„ лҒјмӣҢ л„Јкі л¬ҙмқҳлҜён•ң мЎ°н•ӯмқ„ л№јкё°л§Ң н–Ҳм§Җ лІ•лҘ мІҙкі„ м „л°ҳм—җ лҢҖн•ң мһ¬м •лҰ¬к°Җ н•ңлІҲлҸ„ м—Ҷм—ҲлӢӨ. мӣҗлһҳл¶Җн„°лҸ„ мҡ©м–ҙ мһҗмІҙк°Җ м–ҙл ӨмҡҙлҚ° лӮҙмҡ©кіј кө¬мЎ°к°Җ м җм җ ліөмһЎн•ҙм§ҖлҠ” кіјм •мқ„ л°ҹм•„мҳЁ кІғмқҙлӢӨ.

кё°мһ¬л¶Җ кҙҖкі„мһҗлҠ” 14мқј вҖңмҶҢл“қВ·лІ•мқём„ё к°ңм •м•Ҳмқ„ л§Ңл“Өл©ҙм„ң л¬ҙм—ҮліҙлӢӨ лІ•лҘ мқ„ кіөкёүмһҗ мң„мЈјм—җм„ң мҲҳмҡ”мһҗ мӨ‘мӢ¬мңјлЎң к°ңнҺён•ҳлҠ” кІғм—җ мЈјл Ҙн–ҲлӢӨвҖқкі м„ӨлӘ…н–ҲлӢӨ. нҒ° нӢҖм—җм„ң нҳ„мһ¬ вҖҳмһҘ(з« )-кҙҖ(ж¬ҫ)-м Ҳ(зҜҖ)-мЎ°(жўқ)вҖҷмқё 4лӢЁкі„ мІҙкі„лҘј вҖҳнҺё(з·Ё)-мһҘ-кҙҖ-м Ҳ-мЎ°вҖҷмқҳ 5лӢЁкі„лЎң л°”кҫёл©ҙм„ң лӮ©м„ёмһҗк°Җ н•„мҡ”н•ң лӮҙмҡ©мқ„ м°ҫм•„ліҙкё° мүҪкІҢ мЎ°л¬ёмқ„ мң кё°м ҒмңјлЎң мһ¬кө¬м„ұн–ҲлӢӨ.

мқҙм—җ л”°лқј нҳ„н–ү лІ•лҘ м—җм„ңлҠ” нҠ№м • мҶҢл“қмқ„ м–»мқҖ мӮ¬лһҢмқҙ мһҗмӢ кіј кҙҖкі„лҗҳлҠ” к·ңм •мқ„ м°ҫкё° м–ҙл өм§Җл§Ң, к°ңм •м•Ҳм—җм„ңлҠ” мүҪкІҢ м°ҫмқ„ мҲҳ мһҲлӢӨ.

м•һм„ мӮ¬лЎҖм—җ лӮҳмҳӨлҠ” Aм”Ёмқҳ кІҪмҡ° мҶҢл“қм„ёлІ• к°ңм •м•Ҳм—җм„ңлҠ” кі§л°”лЎң 2мһҘ 4м Ҳ вҖҳл°°лӢ№мҶҢл“қвҖҷм—җм„ң м„ёкёҲ кі„мӮ°м—җ н•„мҡ”н•ң лӮҙмҡ©мқ„ мқјлӘ©мҡ”м—°н•ҳкІҢ нҷ•мқён• мҲҳ мһҲлӢӨ.

в—Ҹм—°кҙҖ мЎ°л¬ё мҲңм°Ём ҒмңјлЎң л°°м—ҙн•ҙ нҡЁмңЁм Ғ

л¬ёмһҘмңјлЎңл§Ң м„ңмҲ лҗң мЎ°л¬ём—җ вҖҳкі„мӮ°мӢқвҖҷкіј вҖҳн‘ңвҖҷлҘј лҸ„мһ…н–ҲлӢӨ. лӮ©м„ёмһҗлҠ” к°ңм •м•Ҳм—җ лӮҳмҳЁ кі„мӮ°мӢқм—җ мҶҢл“қмқҙлӮҳ мҲҳмһ…, кё°к°„ л“ұмқ„ лҢҖмһ…н•ҳкё°л§Ң н•ҳл©ҙ кі§л°”лЎң л¶ҖлӢҙм„ём•Ўмқ„ нҷ•мқён• мҲҳ мһҲлӢӨ. н•ҳлӮҳмқҳ мЎ°н•ӯмқҙ мөңмһҘ 800мһҗк°Җ л„ҳлҠ” л“ұ кёёкі ліөмһЎн•ҙ мқҙн•ҙн•ҳкё° м–ҙл Өмӣ лҚҳ мЎ°л¬ёмқ„ нҳёмҷҖ лӘ©мңјлЎң кө¬л¶„н•ҙ лӢЁмҲңнҷ”н–Ҳкі , лҝ”лҝ”мқҙ нқ©м–ҙм ё мһҲлҚҳ м—°кҙҖ мЎ°л¬ёмқ„ мҲңм°Ём ҒмңјлЎң л°°м—ҙн•ҙ нҺёлҰ¬м„ұкіј нҡЁмңЁм„ұлҸ„ лҶ’мҳҖлӢӨ.

мҳҲлҘј л“Өм–ҙ вҖҳлӮ©м„ёмқҳл¬ҙвҖҷлқјлҠ” н•өмӢ¬ к°ңл…җм–ҙл§Ң м ңмӢңлҗҗлҚҳ мЎ°н•ӯмқҳ м ңлӘ©мқ„ вҖҳлӮ©м„ёмқҳл¬ҙмһҗвҖҷ, вҖҳлӮ©м„ёмқҳл¬ҙмқҳ мҠ№кі„мҷҖ м—°лҢҖвҖҷ, вҖҳмӣҗмІң징мҲҳ мқҳл¬ҙмһҗвҖҷ л“ұмңјлЎң н•ңлҲҲм—җ ліҙкі н•„мҡ”н•ң лӮҙмҡ©мқ„ м°ҫмқ„ мҲҳ мһҲкІҢ мЎ°л¬ёмқ„ 세분нҷ”н–ҲлӢӨ. нҳ„мӢӨм Ғмқё м—¬кұҙмғҒ м„ёлІ• нҠ№мң мқҳ м–ҙл Өмҡҙ мҡ©м–ҙлҘј лӘЁл‘җ л°”кҫём§ҖлҠ” лӘ»н–Ҳм§Җл§Ң, лІ•лҘ мҡ©м–ҙлҘј м •мқҳн•ҳлҠ” мЎ°л¬ёмқ„ кө¬мІҙнҷ”н•ЁмңјлЎңмҚЁ н•ҳлӮҳмқҳ мҡ©м–ҙм—җ лҢҖн•ң н•ң к°Җм§Җ н•ҙм„қмқ„ к°ҖлҠҘн•ҳкІҢ н–ҲлӢӨ.

лӮ©м„ёмһҗ мһ…мһҘм—җм„ң мӨ‘мҡ”н•ң кІғмқ„ мғҒмң„ лІ•л №мңјлЎң м„Өм •н–Ҳкі , лӢӨлҘё лІ•лҘ м—җ м Ғмҡ©мқ„ мң„мһ„н•ҳлҠ” к·јкұ°к°Җ лҜёнқЎн•ң к·ңм •мқ„ ліҙмҷ„н–ҲлӢӨ. лҳҗ мЎ°м„ё мӢӨл¬ҙм—җ л§һкІҢ кі„мӮ° лӢЁкі„лҘј 추к°Җн•ҳкі , лӢЁкі„лі„ мҡ©м–ҙлҘј мӢ м„Өн•ҙ кі„мӮ° кіјм •мқ„ лӘ…нҷ•н•ҳкІҢ н–ҲлӢӨ.

в—Ҹл‘җлІҲм§ё к°ңм • мӢңлҸ„вҖҰ мҳ¬н•ҙ нҶөкіјлҸјм•ј

мқҙм—җ лҢҖн•ҙ н•ңкөӯлӮ©м„ёмһҗ연맹 кҙҖкі„мһҗлҠ” вҖңкөӯлҜј мғқнҷңкіј л°Җм ‘н•ң м„ёлІ•мқ„ мүҪкІҢ л§Ңл“ңлҠ” мһ‘м—…мқҙ л¬ҙм—ҮліҙлӢӨ мӨ‘мҡ”н•ңлҚ° лӢӨлҘё мӮ¬м•Ҳм—җ л°Җл ёлӢӨлҠ” кІғмқҖ м•һл’Өк°Җ л°”лҖҗ кІғвҖқмқҙлқјл©ҙм„ң вҖңм„ёлІ•мқҙ мү¬мӣҢм§Җл©ҙ көӯлҜјл“Өмқҙ м„ёл¬ҙ м „л¬ёк°Җмқҳ мҶҗмқ„ л№ҢлҰ¬м§Җ м•Ҡкі м„ёкёҲмқ„ м§Ғм ‘ лӮј мҲҳ мһҲм–ҙм„ң лӮ©м„ёнҳ‘л Ҙ 비мҡ©мқҙ мӨ„м–ҙл“ңлҠ” л“ұ лҢҖн‘ңм Ғмқё лҜјмғқ лІ•м•Ҳмқҙлқјкі н• мҲҳ мһҲлӢӨвҖқкі л§җн–ҲлӢӨ. көӯм„ёмІӯм—җ л”°лҘҙл©ҙ көӯлҜј 1мқёлӢ№ м„ёкёҲ 1000мӣҗмқ„ лӮј л•Ң л“ңлҠ” лӮ©м„ёнҳ‘л Ҙ 비мҡ©мқҖ нҸүк· 55мӣҗмқҙлӢӨ.

кё°мһ¬л¶Җ кҙҖкі„мһҗлҠ” вҖңмҳ¬н•ҙ к°ңм •м•Ҳмқҙ нҶөкіјлҗҳм§Җ м•Ҡмңјл©ҙ лӮҙл…„м—җлҠ” м„ёлІ•мқҳ лӮҙмҡ© к°ңм •кіј лҸҷмӢңм—җ мүҪкІҢ мғҲлЎң кі міҗ м“°лҠ” мһ‘м—…мқ„ лі‘н–үн•ҙм•ј н•ңлӢӨвҖқл©ҙм„ң вҖңлІ•лҘ л§Ңмқҙ м•„лӢҲлқј мӢңн–үл №, мӢңн–үк·ңм№ҷк№Ңм§Җ кі міҗм•ј н•ҳкё° л•Ңл¬ём—җ лҳҗ лӘҮ л…„мқҙ лҜёлӨ„м§Ҳ мҲҳл°–м—җ м—ҶлӢӨвҖқкі л§җн–ҲлӢӨ.

м„ёмў… мһҘнҳ•мҡ° кё°мһҗ zangzak@seoul.co.kr

2017-02-15 11л©ҙ

Copyright в“’ м„ңмҡёмӢ л¬ё All rights reserved. л¬ҙлӢЁ м „мһ¬-мһ¬л°°нҸ¬, AI н•ҷмҠө л°Ҹ нҷңмҡ© кёҲм§Җ