[시간이 없다 공무원연금 개혁] <3>연금 양극화 부채질 공무원 특혜

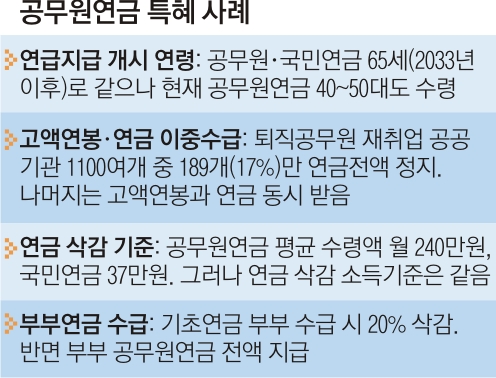

퇴직 공무원들은 공공기관 재취업 시 일정 수준 이상 보수를 받을 경우 공무원연금 전액 정지 등 제한을 받는다. 하지만 전체 공공기관 중 17%에만 적용된다. 다른 기관은 출범 당시 전액 공공출자 기관이 아니라는 식으로 서류를 꾸며 관련 규정에서 빠져나갔기 때문이다. 빈곤 노인들이 받는 기초연금도 부부가 같이 수령할 경우 삭감되지만 퇴직 공무원 부부의 공무원연금은 전액 지급된다. ‘연금 양극화’를 심화시키는 공무원연금의 이면을 들여다본다.|

|

●재취업 고액 연봉자도 연금 챙겨 이중 혜택

2015년 연금 개혁으로 퇴직 공무원의 공공기관 재취업 시 연금 수령에 관한 제한 조치가 만들어졌다. 그동안 “퇴직 공무원들이 공공기관에 재취업해 고액 연봉을 받으면서 공무원연금까지 수령하는 것은 ‘이중 수급’”이라는 지적이 많았기 때문이다. 이후 공무원연금법 개정을 통해 국회의원 등 선출직 공무원이거나 정부·지방자치단체의 전액 출자·출연기관에서 전년도 공무원 평균소득의 1.6배 이상 보수를 받을 경우 공무원연금을 전액 삭감하도록 했다. 올해의 경우 전년도 공무원의 월평균 소득 535만원의 1.6배는 856만원이다.

그런데 A씨와 C씨의 경우 왜 공무원연금을 전액 반납하지 않고 절반이나 받을 수 있을까. 그들이 속한 기관이 정부가 전액 출자·출연한 기관이 아니기 때문이다. 공무원연금 전액 정지 대상 기관은 인사혁신처가 매년 1월 발표한다. 올해의 경우 전체 공공기관 1100여개 중 17%인 189개만 대상이 됐다.

공공기관의 한 관계자는 “B기관은 설립 후 수익사업을 하지 않아 사실상 전액 세금으로 운영되지만 정부 전액 출자·출연기관에 빠졌다”고 말했다. 그 이유는 뭘까. 그는 “기관 출범 당시 주무부처 장관이 100만원을 출자했기 때문이다. 이 100만원도 실제 돈이 들어오지 않고 서류상 출자한 것으로 기록됐을 뿐”이라고 말했다.

|

|

국민연금과 공무원연금은 모두 수급자가 퇴직 후에도 소득이 일정액 이상이 되면 연금 중 일부를 삭감한다. 감액 기준을 보면 국민연금은 최근 3년간 전체 연금 가입자의 월평균 소득(2019년 기준 235만원)이고, 공무원연금은 전년도 연금 수급자의 월평균 소득(2019년 기준 240만원)이다. 국민연금은 퇴직 전 가입자들의 소득을, 공무원연금은 퇴직 후 연금수령액을 기준으로 했다. 지난해의 경우 공교롭게 거의 같지만, 성격이 완전히 다른 항목들이다. 지난해 공무원연금 월평균 수령액(240만원)이 국민연금(37만원)에 비해 6.5배에 이르는 현실을 무시하고, 연금 삭감 소득 기준을 동일하게 한 것은 이치에 맞지 않는다는 지적이다.

윤석명 보건사회연구원 연구위원은 “아직까지는 매우 적은´ 수준의 국민연금과 이보다 월등히 많은 공무원연금을 비슷한 기준으로 감액하는 것은 두 연금에 같은 잣대를 들이대는 것처럼 보이게 하려는 것”이라며 “고령화 시대 빈곤 탈출을 위해 퇴직 후에도 일을 하는 국민연금 수령자와 상대적으로 안정되고 고액 보수를 받는 퇴직 공무원들의 공공기관 재취업을 같은 선상에서 보면 안 된다”고 밝혔다.

●공무원연금 10년 먼저 받으면 약 3억 더 챙겨

부부가 같이 연금을 받는 경우에도 공무원연금 수급자가 훨씬 더 유리하다. 기초연금은 소득·재산이 전체 가구의 70% 이하에 속하는 65세 이상 노인들에게 월 25만원을 지급하는데, 부부가 함께 받으면 20% 삭감된다. 하지만 부부 공무원이나 공무원·교사 부부의 경우 연금액이 아무리 많아도 한 푼도 삭감되지 않는다.

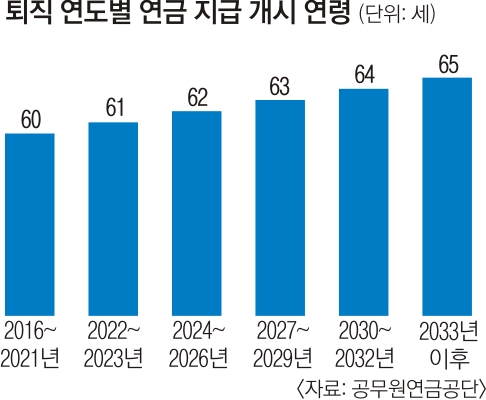

연금을 받기 시작하는 연령도 차이가 난다. 올해 기준 공무원연금은 60세, 국민연금은 62세부터 받을 수 있지만 공무원연금의 경우 공무원연금법 부칙 등 별도 규정으로 40~50대부터 연금을 받는 사람들이 수두룩하다. 공무원연금(월평균 240만원)을 10년 먼저 받는다면 약 3억원을 더 챙기는 셈이 된다. 두 연금 모두 2033년 이후 65세로 맞추기로 했다.

김태일 고려대 교수는 “공무원연금이 연금수령 시기나 수령액, 삭감 기준 등에서 국민연금에 비해 많은 특혜를 누리고 있어 공정성을 훼손하고 있다”고 지적했다.

최광숙 선임기자 bori@seoul.co.kr

2020-01-20 8면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지