퇴직 공무원에게 배운 재테크 노하우

2015년 공무원연금 개혁 이후 공무원 개인 스스로 노후에 대비할 필요성이 커지고 있다. 공무원 기여금과 정부 부담금을 각각 7%에서 2020년 9%로 올리고 연간 지급률은 점진적으로 낮춰 2035년 1.7%로 내리면서 공무원연금의 소득대체율(현재 입직 공무원이 30년 근무 시)은 51% 수준이 됐다. 서울신문은 행정공제회가 재테크 우수 사례로 추천한 퇴직 공무원들의 이야기를 들어봤다.|

|

# 생활비 외 저축… 몇십년 쌓이니 든든한 노후 목돈

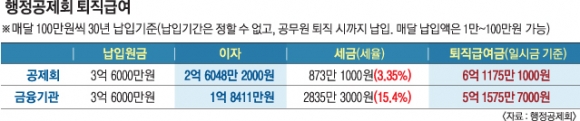

강원도 한 지방자치단체에 근무하고 있는 전모(59·여)씨도 “별다른 재테크 노하우는 없다”며 “30년 넘게 꾸준한 저축을 통해 돈을 모을 수 있었다”고 말했다. 41년 동안 공직생활을 한 전씨는 임용과 동시에 행정공제회 상품에 가입했다. 당시 전씨의 봉급은 3만원 수준이었고, 이 가운데 절반 정도를 공제회 퇴직급여 상품과 근로자 재형저축에 넣었다. 생활비 이외에 모든 돈을 저축한 셈이다.

전씨는 1991년 재직 15년이 되던 해에 행정공제회의 퇴직급여 최대 납입금인 30만원으로 저축금액을 올렸다. 목돈이 필요하다고 생각했지만, 딱히 다른 투자를 하기보다는 기존 공제회 상품을 골랐다. 이후에도 2002년 50만원, 2007년 70만원, 2012년 100만원으로 납입액을 늘려갔다. 전씨는 “공무원연금 외에 유일한 재테크 수단이 저축이었다”며 “행정공제회 상품은 납입액이 월급에서 원청징수되는 데다 만기가 되면 목돈이 생겨 다른 곳에 투자할 수 있는 여력이 생긴다”고 전했다.

홍인기 기자 ikik@seoul.co.kr

2017-10-30 33면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지